Rozwój sytuacji gospodarczej w Stanach Zjednoczonych, Europie, Japonii, Chinach, Indiach, a także za naszą wschodnią granicą wywiera wpływ przede wszystkim na sferę realną gospodarki. Popyt zagraniczny, jak choćby w niektórych kwartałach ubiegłego roku, dokłada za pośrednictwem eksportu netto ok. 2 proc. do ogólnego wskaźnika wzrostu PKB niewiele przekraczającego 3 proc. Stan koniunktury globalnej oraz konkurencyjność naszych producentów decydują więc de facto o tempie wzrostu polskiej gospodarki. A decydują tym ostrzej, im słabszy jest stan popytu krajowego. W ubiegłym roku mieliśmy nawet przejściowo do czynienia z sytuacją, kiedy kontrybucja popytu wewnętrznego do PKB była ujemna. Przez cały rok dynamika PKB - właśnie za sprawą eksportu netto - przewyższała dynamikę popytu krajowego, co oznacza wzrost wolniejszy od potencjalnie możliwego do osiągnięcia, ale za to bezpieczny od napięć inflacyjnych o charakterze popytowym. Bez popytu zewnętrznego wzrost gospodarczy w Polsce oscylowałby w 2005 roku wokół 1,5 proc.

Gigantyczne zapotrzebowanie na surowce, generowane przez wielkie energochłonne gospodarki, rozwijające się w tempie zbliżonym do 10 proc. rocznie, z którymi mamy jednak wątłe związki handlowe, istotnie jednak uwrażliwia naszą gospodarkę na szoki o charakterze podażowym. Światowy wzrost cen ropy i łączące się z tym ryzyko wzrostu inflacji mierzonej wskaźnikiem CPI - wynik między innymi szybko rosnącego popytu azjatyckiego - jest faktem powszechnie znanym. Mniej osób zdaje sobie jednak sprawę z tego, że wysokie ceny surowców są w stanie wpłynąć również na ogólny wskaźnik wzrostu wynagrodzeń w Polsce. Tak jednak było w przypadku cen miedzi na rynkach światowych, które zaowocowały wzrostem wynagrodzeń w KGHM, dokładającym w ostatnich miesiącach ubiegłego roku nawet po 0,6 punktu procentowego do statystycznego wzrostu płac w całej gospodarce.

Nieco trywializując, można więc powiedzieć, że to Chińczycy, budujący jak oszalali własną infrastrukturę energetyczną, podnoszą ogólny wskaźnik wynagrodzeń w Polsce. Co ciekawsze, takie indukowane przez czynniki zewnętrzne odkształcenie naszego ogólnego wskaźnika płac może wpłynąć na decyzje z zakresu polityki gospodarczej. Znów nieco upraszczając: intensywność, z jaką kładzione są miedziane kable elektryczne w Chinach, jest w stanie wpływać na wysokość stóp procentowych w Polsce. Trudniej chyba o bardziej jaskrawy przykład, że zgodnie z tezą Thomasa Friedmana zawartą w książcę "The World is Flat...", świat staje się coraz bardziej "płaski" także dla nas.

Sytuacja globalna wpływa również na drugi, obok realnej gospodarki, istotny komponent równowagi makroekonomicznej, jakim jest sytuacja na rynkach finansowych. Jeśli rynkowe stopy procentowe za granicą są niższe od stóp krajowych, a prognozy kursu walutowego wskazują na trwały trend aprecjacyjny złotego, to minister finansów, którego obowiązkiem jest jak najtańsze finansowanie potrzeb pożyczkowych budżetu, nie ma dylematu: emitować więcej obligacji w kraju czy za granicą? Ma za to inny problem: jak finansując się coraz obficiej za granicą (bo to opłacalne), nie wzmacniać zarazem złotego, co jest nieuchronnym następstwem wymiany dewiz na rynku krajowym? Pieniądze z emisji zagranicznych będą musiały przechodzić przez rynek, skoro rząd na podstawie umowy z NBP może w tym roku wymienić w banku centralnym na złotówki nie więcej niż 1750 mln euro, a plany emisji tylko na pierwszy kwartał przekraczają 3 mld euro.

Bezpośredni, a nie przez wszystkich uchwycony związek między wysokością stóp procentowych za granicą, strukturą finansowania deficytu budżetowego, silną aprecjacją złotego, dynamiką krajowych inwestycji, a w efekcie tempem wzrostu gospodarczego - jest również jaskrawym dowodem "spłaszczania się" naszej części świata za przyczyną globalizacji.

Gospodarka globalna bardziej normalna

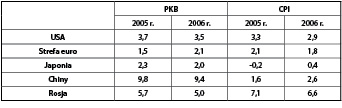

Dlatego mówiąc o tym, co nas czeka w przyszłym roku, nie sposób dziś abstrahować od rozwoju sytuacji za granicą. W gospodarce globalnej zdecydowanie kończy się okres nienaturalnie niskich stóp procentowych. W roku 2005 rozpoczął się proces przywracania historycznie niskich stóp procentowych w najważniejszych regionach świata w pobliże poziomów uznawanych za neutralne, co ekonomiści nazywają reflacją. W Stanach Zjednoczonych taki neutralny dla gospodarki poziom krótkich stóp sięga 4,5-5 proc., w strefie euro - 3-3,5 proc. Proces reflacji będzie nadal kontynuowany w roku 2006.

Powolne odchodzenie od akomodacyjnej polityki monetarnej nie będzie jednak miało wpływu na odczuwalne spowolnienie tempa wzrostu gospodarczego w latach 2006-2007. Dla gospodarki amerykańskiej i europejskiej realne stopy procentowe na poziomie 1-2 proc. będą i tak wyjątkowo niskie, a w przypadku gospodarki japońskiej nawet po wzroście target rate for overnight money do poziomu 0,5 proc. na koniec 2006 roku realne stopy pozostaną wciąż lekko ujemne, albo w najlepszym wypadku staną się zerowe.

W globalnej gospodarce zaznaczyły się w ubiegłym roku ciekawe nowe zjawiska makroekonomiczne, które nie są jeszcze do końca rozpoznane. Z doświadczeń wielu krajów wynika, że niskie stopy procentowe oraz silne oddziaływanie szoków o charakterze podażowym nie wpływają, tak jak bywało jeszcze do niedawna, na ostry wzrost oczekiwań inflacyjnych. Pomimo, że stopy bezrobocia w Stanach, strefie euro, Japonii, znajdują się obecnie w pobliżu poziomów oszacowanych dla tych gospodarek wskaźników NAIRU (stopy bezrobocia niewpływającej na wzrost inflacji), w żadnej z najważniejszych gospodarek nie zaznaczają się też "efekty drugiej rundy", czyli nie ma presji płacowej niebezpiecznej z punktu widzenia przyszłej inflacji.

Innymi słowy: gospodarka globalna wykazuje się znacznie większą niż w niezbyt przecież odległej przeszłości odpornością na inflację cenową i płacową, a oczekiwania inflacyjne są solidniej zakotwiczone. Proces podnoszenia stóp procentowych, jak wspomniałem wcześniej, wiąże się obecnie bardziej ze zjawiskiem reflacji i dzięki temu wpływa korzystnie na perspektywy wzrostu gospodarczego. Podwyżki stóp na głównych arenach gospodarczych świata nie mają więc charakteru prewencyjnego wytłumiania oczekiwań inflacyjnych, ani tym bardziej ich celem nie jest ograniczanie nadmiernego popytu.

Fed, czyli coraz bliżej końca

Fed (amerykański bank centralny) jest w tej chwili bez wątpienia najbardziej przewidywalnym bankiem centralnym na świecie. Fed prezentuje bardzo klarowny bilans ryzyk dla przyszłej inflacji i wzrostu. Jego Wording, kolejne komunikaty, prowadzą uczestników rynku jak po sznurku. Pod koniec 2005 r. bilans ryzyk w gospodarce amerykańskiej układał się w dalszym ciągu korzystnie dla wzrostu i mniej korzystnie dla inflacji.

Gdyby nie gigantyczny deficyt handlowy, który zredukował wzrost gospodarczy w czwartym kwartale najprawdopodobniej o 1 proc., dynamika PKB w ujęciu rocznym przekraczałaby 4 proc. 12-miesięczny wskaźnik CPI spadał co prawda pod koniec roku w ślad za malejącymi cenami energii, ale inflacja bazowa, która z opóźnieniem ponad 2 lat reaguje na osłabienie dolara, rosła, przekraczając uznawany za bezpieczny poziom 2 proc.

Nie było w tej sytuacji żadnym zaskoczeniem, że Fed po trzynastu następujących po sobie podwyżkach doprowadził podstawową stopę procentową do poziomu 4,25 proc. na koniec 2005 r. Nie było też niespodzianką, że Fed usunął z komunikatu stwierdzenie o akomodacyjnym charakterze polityki pieniężnej, dodając wskazówki na temat potencjalnej presji inflacyjnej (ceny energii, wykorzystanie mocy produkcyjnych). Sugestie zawarte w komunikacie banku centralnego wskazują na możliwość wzrostu PKB w pobliże potencjału przy wciąż solidnie umocowanych oczekiwaniach inflacyjnych.

Oznacza to, że już w połowie tego roku podstawowa stopa Fed powinna wzrosnąć do poziomu 5 proc. Pod koniec pierwszego kwartału, po pierwszej podwyżce dokonanej przez bank pod kierownictwem nowego prezesa, oczekiwać można wzrostu rynkowych stóp procentowych. Krzywa dochodowości przestanie mieć kształt odwrócony, sugerujący niewiarę uczestników rynku w trwałość tendencji wzrostowych w gospodarce i powątpiewanie co do niebezpieczeństwa inflacji. Krzywa stanie się bardziej stroma. W mojej ocenie rentowność 10-letnich obligacji amerykańskich pod koniec 2006 r. może już sięgać poziomu 5,5-5,6 proc.

Kurs dolara wobec euro w pierwszym kwartale 2006 r. kształtować się będzie jeszcze w sporej części pod wpływem czynników o charakterze koniunkturalnym. Rosnąca różnica w stopach, dynamiczny wzrost, relatywnie wysoka inflacja, napływ kapitału netto poważnie przekraczający poziom deficytu (ponad 100 mld dol. zarówno we wrześniu, jak i w październiku 2005) - wszystkie te czynniki będą wciąż umiarkowanie wspierały dolara. Jednak już nie tak mocno, jak w ubiegłym roku, który był bez wątpienia rokiem dolara. Amerykańska waluta zyskała w 2005 wobec euro 12,7 proc., wzmocniła się w stosunku do funta o 10,6 proc., jena - 15 proc., a franka szwajcarskiego - 15,4 proc. W tym roku, w ślad za rosnącym przekonaniem o końcu cyklu podwyżek stóp w Stanach, na dolara zaczną coraz silniej oddziaływać czynniki o charakterze strukturalnym, doprowadzając kurs na koniec roku znów w pobliże 1,3 za euro.

EBC, czyli prestiż i determinacja

W ostatnim miesiącu 2005 roku Europejski Bank Centralny, po werbalnym przygotowaniu rynku, podniósł stopy procentowe w strefie euro. Ten krok, choć dobrze przygotowany, wzbudził duże kontrowersje, a przede wszystkim skłonił uczestników rynku do spekulacji na temat cyklu podwyżek w strefie euro.

Z bilansu ryzyk sporządzonego przez EBC wyłania się obraz gospodarki, której tempo wzrostu zbliża się do potencjału o inflacji regularnie przekraczającej cel, znajdującej się pod presją przekroczenia poziomu NAIRU.

Niezależna ocena bilansu wydaje się nieco mniej jednoznaczna, choć potwierdza ogólną diagnozę, że gospodarka europejska powoli wydobywa się z dołka.

Wskaźnik CPI, w wyniku spadku cen ropy, powinien w kolejnych miesiącach coraz bardziej zbliżać się do celu. Grudzień 2005 r. był więc jednym z ostatnich miesięcy, kiedy EBC mógł powołać się na ten argument. Oczekiwania inflacyjne w strefie euro, przy inflacji regularnie przekraczającej 2 proc., są solidnie zakotwiczone na poziomie celu.

Jeśli chodzi o sferę realną, to pomimo wyraźnej poprawy wyprzedzających wskaźników koniunktury, gospodarki największych krajów strefy euro nadal nie mają się najlepiej. Niemcy w 2006 r. mogą liczyć na wzrost nieprzekraczający 1,8 proc. wobec ubiegłorocznego 1,1 proc.; Francja - 2 proc., wobec 1,5 proc. w roku 2005; Włochy - 1,3 proc., wobec mizernego 0,2 proc. w ubiegłym roku. Przy czym trzeba pamiętać, że oczekiwany istotny przyrost konsumpcji w Niemczech w roku 2006 będzie miał związek z projektowaną na rok 2007 podwyżką o 3 punkty procentowe stawki podstawowej VAT.

Nie ulega wątpliwości, że EBC chciałby doprowadzić podstawową stopę procentową w strefie euro do oszacowanego przez siebie poziomu neutralnego, czyli do ok. 3 proc. Argumentem przemawiającym na rzecz takiej tezy jest przekroczenie przez prognozowane PKB poziomu długofalowego trendu. Jednak moim zdaniem, w roku 2006 znaczne podwyżki stóp, wobec spadającego do celu wskaźnika CPI, ustabilizowanego na poziomie 1,5 proc. wskaźnika inflacji bazowej i przy nadal rachitycznym wzroście - byłyby trudne do uzasadnienia.

Spodziewam się, że minimum bid rate na koniec 2006 r. nie powinna przekroczyć 2,75 - 3,0 proc. Rynkowe stopy procentowe 10-letnich obligacji niemieckich mogą zaś sięgnąć poziomu 3,6 proc. już w połowie tego roku.

Siłą bezwładu

Jak na tak zarysowanym tle globalnym rysują się perspektywy stojące przed polską gospodarką? Część obserwatorów wydaje się zaskoczona tym, jak nadspodziewanie dobrze gospodarka zniosła destrukcyjne oddziaływanie polityki. Obie ubiegłoroczne kampanie wyborcze - parlamentarna i prezydencka - charakteryzowały się niezwykym, nawet jak na nasze warunki, nasileniem demagogii i populizmu. A później było już tylko gorzej. Przedstawiciele nurtu liberalnego ponieśli klęskę na całej linii. Powstał rząd mniejszościowy, sformowany przez partię niefaworyzowaną przez inwestorów, a wspieraną przez populistów. Mimo to uczestnicy rynku finansowego zachowali zimną krew.

Było to możliwe, bo chociaż nikt nie przewidywał takiego scenariusza, w którym cała władza przypadnie reprezentantom PiS, wciąż w mocy pozostają dwa ograniczenia relatywizujące ryzyko nieopanowanej ekspansji fiskalnej, do której musiałoby dojść w przypadku literalnie realizowanego programu wyborczego zwycięskiego ugrupowania.

Po pierwsze - możliwości dokonania radykalnych zmian w projekcie budżetu na 2006 r., przygotowanym przez poprzednią ekipę, były od samego początku mocno ograniczone z uwagi na brak czasu. Na krótką metę zostawia to inwestorom z rynków finansowych dość duży komfort przewidywalności polityki fiskalnej.

Po drugie - Polska nadal znajduje się w procedurze nadmiernego deficytu (EDP), a to oznacza, że pod groźbą utraty finansowania z funduszy unijnych konieczne jest zacieśnianie fiskalne w tempie nie wolniejszym niż 0,5 proc. PKB rocznie.

Innymi słowy, na rzecz stabilizacji nastrojów na rynku finansowym zadziałały dwa czynniki: przekonanie, że na krótką metę kontynuowana będzie pozytywnie odbierana polityka fiskalna poprzedniej ekipy; a na dłuższą metę zadziała kaganiec nałożony na rozpasanie fiskalne poprzez wymogi Unii Europejskiej. Tkwiąc w takich ograniczeniach, nasza gospodarka w perspektywie najbliższego roku przypomina ciężki transatlantyk, który osiąga założone cele pchany nie tyle nowymi impulsami, co raczej siłą bezwładu. Inwestorzy doskonale zdają sobie sprawę, że w takiej sytuacji, aby coś naprawdę zepsuć w gospodarce, trzeba by się nieźle namęczyć.

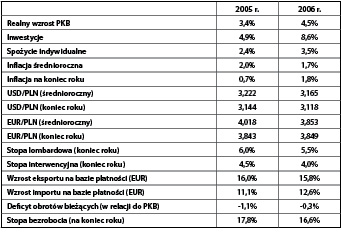

W roku 2006 zarówno tempo wzrostu PKB, jak i przebieg inflacji są w dużym stopniu zdeterminowane i niezależne od rządu i banku centralnego. Tempo wzrostu musi być wyższe z dwóch podstawowych powodów: stan popytu zagranicznego będzie się poprawiał, co przy stabilnym kursie walutowym sprzyjać będzie eksportowi; kontrybucja zaś popytu krajowego do PKB wzrośnie, bo będzie waloryzacja emerytur i rent, wzrosną płatności dla rolników, transfery socjalne, a sytuacja na rynku pracy będzie nieco lepsza. Ścieżka inflacyjna na najbliższy rok, za sprawą opóźnień w procesach transmisji polityki monetarnej, jest również zdeterminowana. Inflacja utrzyma się poniżej celu. Powrót do niego nastąpi nie wcześniej niż w połowie roku 2007.

Niby dlaczego w takich warunkach miałby nastąpić gwałtowny odwrót od rynku polskiego, dającego stopę zwrotu wciąż znacznie przewyższającą tę osiąganą na rynkach bazowych? Bez wątpienia w tym roku będzie dawał o sobie znać cały szereg cyklicznie występujących czynników ryzyka, zwiększających zmienność na rynku finansowym. Będą to czynniki o charakterze zarówno lokalnym, jak i regionalnym. Niepewność w okresach zatwierdzania tegorocznego budżetu (styczeń/luty), założeń makroekonomicznych do przyszłorocznego budżetu (czerwiec/lipiec), wystawienie kandydata na stanowisko nowego prezesa NBP (późną jesienią), wreszcie wybory na Węgrzech (kwiecień/maj), w Czechach (czerwiec), czy na Słowacji (wrzesień) - wszystko to sprzyjać będzie spekulacji na rynkach walutowym i długu. Te dobrze rozeznane już dziś czynniki ryzyka nie wpłyną jednak na diametralne odwrócenie trendów podtrzymujących silnego złotego i relatywnie niskie rynkowe stopy procentowe.

Podstawowy problem polskiej gospodarki nie polega bynajmniej na groźbie natychmiastowego zepsucia równowagi makroekonomicznej. Brak takiego ryzyka został wyceniony przez inwestorów zarówno w cenach na rynku długu, jak i w sile złotego. Głównym problemem jest za to wykorzystanie szans, jakie dla zrównoważonego wzrostu stwarza członkostwo w UE. Niepewność z tym związana przekracza jednak standardowy horyzont zainteresowania inwestorów portfelowych.

Jak wspomniałem wcześniej, nasza gospodarka rozwijała się w 2005 r. w przyzwoitym tempie, głównie za sprawą eksportu netto. Przedmiotem poważnej troski był natomiast stan popytu krajowego, którego wątłość hamowała dynamikę PKB.

Istnieją dwa zasadnicze sposoby takiego ożywienia nikłego popytu krajowego, które zwiększając tempo wzrostu obserwowanego PKB, nie rujnowałyby zarazem równowagi makroekonomicznej:

- wdrożenie reformy o charakterze strukturalnym, polegającej na istotnej redukcji obciążeń podatkowych. Taka operacja wymaga jednak istotnej redukcji wydatków budżetu i postępów w deregulacji rynku pracy;

- szybka redukcja rynkowych stóp procentowych (czyli ceny pieniądza) do poziomu ze strefy euro, co łączy się z koniecznością szybkiego wdrożenia programu konwergencji i wejścia do systemu ERM 2.

Jak łatwo zauważyć, obie części tej alternatywy mają jeden wspólny mianownik: jest nim sanacja finansów publicznych. Bez względu na to, czy rząd i bank centralny zdecydowałyby się na realizację scenariusza szybkiej akcesji do strefy euro, czy nie - równoważenie finansów publicznych będzie i tak warunkiem niezbędnym dla osiągnięcia wysokiego tempa wzrostu gospodarczego. Szybkie tempo wzrostu nie rozwiąże problemu polskich finansów publicznych. To sanacja finansów umożliwi osiągnięcie wysokiego tempa wzrostu. Dopiero po reformie strony wydatkowej budżetu otworzy się droga do obniżki podatków lub szybkiej akcesji do strefy euro.

Uważam, że poważnym mankamentem obecnej ekipy rządowej jest błędne podejście do problemu finansów publicznych w perspektywie średniookresowej. Pogląd, że kwestia równowagi budżetowej rozwiąże się "sama", jest niebezpiecznym złudzeniem. Podpompowywanie wzrostu gospodarczego metodą zwiększania transferów socjalnych i równoczesne naciskanie na bank centralny, aby obniżył stopy procentowe, bez wątpienia świadczą o niezrozumieniu podstawowych problemów równowagi makroekonomicznej. Źle to rokuje perspektywom tej równowagi w niezbyt odległej przyszłości.

Nasz transatlantyk już niebawem przestanie poruszać się siłą bezwładu. I uczestnicy rynku finansowego, w przeciwieństwie do wielu polityków, doskonale zdają sobie z tego sprawę. Inwestorzy mają jednak jeszcze dużo czasu na wyciągnięcie z tego stosownych wniosków. Dlatego właśnie ten rok wypada w dość zgodnych na ogół prognozach wcale nie najgorzej.

Janusz Jankowiak jest głównym ekonomistą Polskiej Rady Biznesu.

„Tygodnik Powszechny” – jedyny polski tygodnik społeczno-kulturalny.

30 tys. Czytelniczek i Czytelników. Najlepsze Autorki i najlepsi Autorzy.

Wspólnota, która myśli samodzielnie.

Artykuł pochodzi z numeru TP 08/2006

Artykuł pochodzi z dodatku Ucho Igielne - przewodnik (8/2006)