MAREK RABIJ: Wolałbym uniknąć w rozmowie narzekania i grobowych prognoz.

AGNIESZKA CHŁOŃ-DOMIŃCZAK: Podobnie jak ja.

To co? Chyba musimy kończyć.

Niech pan nie żartuje. Nie ma z czego.

„O umarłych nic albo dobrze”?

Nie przesadzajmy. Z polskim systemem emerytalnym nie jest najlepiej. Ale moim zdaniem nie jest wcale za późno, żeby go uporządkować w taki sposób, żebyśmy za kilkadziesiąt lat nie ocknęli się w kraju, w którym miliony seniorów nie mają z czego żyć. Mamy po temu solidne filary. Reforma z 1999 r. wprowadziła ważną zmianę: emerytura jest od tej pory pochodną sumy składek, które ubezpieczony odłożył na swoich kontach we wszystkich filarach systemu. Ile zgromadzisz, tyle w uproszczeniu będziesz mieć na starość do dyspozycji. To założenie stabilizuje system emerytalny i miało zachęcać Polaków do dłuższej aktywności zawodowej.

Miało?

Bo system modyfikowano, usuwając zeń właściwie całkowicie część kapitałową, co moim zdaniem było błędem. Potem doszło jeszcze obniżenie wieku emerytalnego, które już trudno nazywać inaczej niż katastrofą. W efekcie ludzie przestali mieć zaufanie do systemu i odchodzą na emeryturę tak szybko, jak to jest możliwe. Większość krajów w Europie podnosi tymczasem wiek emerytalny, część również wprowadziła zasadę, że wiek ten rosnąć ma proporcjonalnie do statystycznej długości życia. Wszędzie, poza Polską i Rumunią, wyrównuje się też wiek emerytalny kobiet i mężczyzn. Żaden kraj w Europie w ostatnich latach nie zdecydował się jednak na to, co zrobiła Polska, czyli na obniżenie wieku emerytalnego i ponowne zróżnicowanie ze względu na płeć. Chyba nie muszę tłumaczyć dlaczego?

Dla porządku wyjaśnijmy.

Źródłem wszystkich problemów współczesnych systemów emerytalnych jest oczywiście demografia. Jest nas coraz mniej, zatem nawet większa dzietność nie może zaowocować odtworzeniem populacji sprzed kilku dekad. Przyznało to ostatnio nawet Ministerstwo Rodziny, Pracy i Polityki Społecznej. Trzeba również pamiętać, że Polacy coraz częściej mają inne priorytety życiowe niż kilka pokoleń wstecz. Jeśli zalicza się do nich wychowanie dzieci, to raczej jako proces skoncentrowany na jakości tego wychowania, a nie liczbie potomstwa.

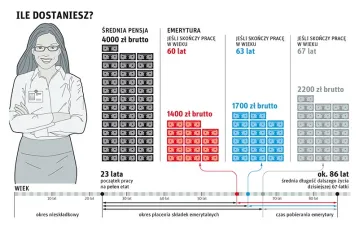

Jednocześnie we wszystkich krajach rozwiniętych dzięki postępom medycyny rośnie długość życia. Statystyczny Polak po przejściu na emeryturę żyje obecnie 15 lat. Polka aż 25 lat. Jeśli pan nałoży następnie te dwa zjawiska na siebie, czyli mniej młodszych i więcej starszych, stanie się jasne, że system w pewnym momencie musi się przestać bilansować, jeżeli nie ma mechanizmów, które go dostosowują do zmian demograficznych.

Zmiany, o których mówię, zachodzą oczywiście stopniowo, dając nam szansę na przygotowanie się do nich. Szkopuł w tym, że politycy widzą świat w perspektywie czteroletniej, czyli do kolejnych wyborów. Myśląc o demografii trzeba tymczasem posługiwać się perspektywą kilku dekad. Wszystkie prognozy demograficzne, które znam, wskazują na to, że dopiero teraz wchodzimy w okres, kiedy gwałtownie wzrośnie liczba emerytów, a jednocześnie bardzo szybko będzie ubywać Polaków w wieku produkcyjnym, czyli tych, którzy płacą składki emerytalne. Nasz system jest tak skonstruowany, że dostosowuje się do zmian demograficznych, ale przy utrzymaniu niskiego wieku emerytalnego oznacza to po prostu niskie emerytury.

Te same, jeśli nie większe problemy demograficzne mają bogatsze od nas społeczeństwa Europy Zachodniej, ale w niektórych krajach tzw. stopa zastąpienia, czyli relacja wysokości pierwszej emerytury do ostatniej pensji, sięga nawet 80 proc. W Polsce niebezpiecznie zbliża się tymczasem do 60 proc. i maleje.

Rzeczywiście, stopa zastąpienia w Polsce będzie maleć w efekcie stopniowego wdrażania nowego systemu emerytalnego, choć nawiasem mówiąc, dziś wygląda całkiem dobrze na tle innych krajów. Najistotniejsze jest to, że w 1999 r. powiedzieliśmy sobie, iż tworzymy system emerytalny, który nie obiecuje więcej, niż może wypłacić. Jeśli Zakład Ubezpieczeń Społecznych podaje, że za 20 lat przechodząc na emeryturę dostanie pan, powiedzmy, 40 proc. ostatniej pensji, to opiera tę prognozę na twardych danych o wysokości kapitału, jego indeksacji i zmianach demograficznych. Tymczasem we Francji, Niemczech czy chociażby na Węgrzech system emerytalny opiera się na założeniach demograficznych, które już teraz trzeba uznać za nierealne. W modelu pay-as-you-go, który tam obowiązuje, pracujący finansują bowiem obecnych emerytów z nadzieją, że na ich świadczenia złożą się kolejne pokolenia. W tym systemie wszelkie szacunki wartości kapitału, który będzie do dyspozycji za kilkadziesiąt lat, są obarczone gigantycznym marginesem błędu.

Czy błędem polskiego systemu nie jest to, co niedawno ujawniła prezes ZUS: że aż 58 tys. emerytów dostało w zeszłym roku świadczenia poniżej minimalnej gwarantowanej przez państwo emerytury, która wynosi obecnie 1,1 tys. zł brutto miesięcznie?

Najniższą emeryturę dostają ci, którzy nie mają minimalnego stażu – 20 lat kobiety, 25 lat mężczyźni. W nowym systemie dostają oni świadczenie za wpłacone składki, ale bez gwarancji kwoty minimalnej. W starym systemie w ogóle nie dostaliby emerytury. Ryzyko otrzymywania minimalnej emerytury rośnie także ze względu na niski wiek emerytalny. Kobiety, które będą przechodzić na emeryturę w wieku 60 lat, mogą nie uzbierać składek w wysokości, która zapewni im choćby minimalne świadczenie przez długi okres jego pobierania. System, który stworzono w 1999 r., premiuje długą obecność na rynku pracy. Niektórzy emeryci pobierają ponad 20 tys. zł miesięcznie, np. kobieta, która złożyła wniosek o emeryturę w wieku 81 lat, a przedstawiła dokumenty potwierdzające 61 lat stażu pracy.

Jednocześnie spośród ok. 5,7 mln polskich emerytów już 227 tys. dostaje emeryturę poniżej minimalnej. W dodatku ich liczba dynamicznie rośnie – w ciągu ostatnich ośmiu lat aż dziewięciokrotnie.

Proszę pamiętać, że reforma emerytalna to proces. W 1999 r. przestawiliśmy wajchę z systemu w pełni repartycyjnego w stronę takiego, który wysokość emerytury uzależnia od wysokości uzbieranych składek. I jak wspomniałam wcześniej, w starym systemie takie osoby w ogóle nie dostałyby emerytur. Wiem, że dziś można przypiąć temu rozwiązaniu neoliberalną gębę...

Od razu gębę. Doradcą rządu Cimoszewicza, który zaczął prace nad reformą emerytalną, był urzędnik Banku Światowego lobbującego właśnie za takim rozwiązaniem.

Przede wszystkim świetny ekspert i Polak, skupiony na rozwiązaniach dobrych z punktu widzenia Polski. Mnie pan nie namówi na krytykę tego systemu, bo go współtworzyłam i nadal uważam za dobry – nie skopiowaliśmy modelu Banku Światowego, ale przygotowaliśmy rozwiązanie z myślą o polskich realiach. Podkreślam to kolejny raz: reforma miała jak najdłużej zatrzymywać ludzi na rynku pracy, aby odwrócić powszechny wówczas trend bardzo wczesnego przechodzenia na emeryturę i powiązać wysokość świadczeń z wpłacanymi przez całe życie składkami.

Przyszedł jednak kryzys z początku stulecia, rozszalało się bezrobocie i dla wielu Polaków emerytura zaraz po przekroczeniu wieku uprawniającego do świadczenia stała się jedynym realnym pomysłem na przyszłość. Na początku wieku waloryzacja emerytur była wyższa od wzrostu wynagrodzeń, ze względu na ówczesny kształt przepisów emerytalnych. Efekt był oczywiście taki, że więcej pieniędzy wypływało z systemu, niż doń wpływało, choć założeniem reformy było stopniowe bilansowanie strony wydatkowej z przychodową. Następnie przy okazji dwóch kolejnych wyborów odłożono na półkę likwidację wcześniejszych emerytur, co znów pogłębiło deficyt systemu emerytalnego. Zasypywano tę dziurę oczywiście poprzez zwiększanie deficytu budżetowego, aż w końcu rząd Tuska stanął przed decyzją o konieczności przycięcia części kapitałowej systemu, czyli wielkości składki przekazywanej otwartym funduszom emerytalnym. Zdecydowano się na to z pełną świadomością, że systemowi wymierza się cios, z którego się już nie podniesie.

Pamiętam ministra Rostowskiego, który przekonywał, że to absurd, żeby z budżetu szły do prywatnych inwestorów, jakimi są OFE, miliardy złotych, za które fundusze kupują potem i tak głównie... obligacje Skarbu Państwa, które rząd musi potem wykupić z odsetkami.

I widzi pan, tu się z ministrem Rostowskim nie zgadzam. Bo po pierwsze, pieniądze dla OFE nie pochodziły z budżetu, ale ze składek ubezpieczonych. Zresztą nie ma czegoś takiego jak pieniądze budżetu. To, czym obraca rząd, zawsze pochodzi z danin publicznych, którymi jesteśmy obciążani jako obywatele lub konsumenci.

Po drugie, zysk na tej operacji powiększał przecież wartość kont emerytalnych ubezpieczonych i właśnie o to chodziło w reformie. Zresztą w systemach emerytalnych, w których składki zatrudnionych idą w całości na wypłaty dla aktualnych emerytów, państwo również wypłaca pewnego rodzaju odsetki poprzez mechanizm waloryzacji.

Pytanie brzmiało wtedy inaczej: co się bardziej opłaca. Wyniki finansowe OFE dawały, delikatnie mówiąc, umiarkowane powody do optymizmu.

Ale te pieniądze realnie tam pracowały na naszą korzyść. Oczywiście, każdy z nas może też samodzielnie zainwestować w obligacje państwowe, ale nie mamy szansy, żeby negocjować z emitentem, czyli Skarbem Państwa, ich ceny. Tymczasem OFE kupowały tych papierów na tyle dużo, żeby wypracować wyższą rentowność. W systemie bez części kapitałowej, jaki de facto mamy dzisiaj, emeryt znów jest petentem czekającym na to, co mu da rząd. Ten kapitałowy był kosztowny, ale także pewniejszy, bo sprzedanych obligacji rząd nie mógł wykupić taniej, niż obiecał, nie ryzykując obniżenia zdolności kredytowej na przyszłość. Tymczasem dziś nikt z nas nie ma pewności, czy rząd nie zamrozi nagle rewaloryzacji albo nie wykona innego ruchu, który zapewni mu chwilową poprawę sytuacji budżetowej. Oczywiście kosztem przyszłych emerytów.

To mnie, nawiasem mówiąc, najbardziej w tym wszystkim przeraża. Ilekroć w polskiej debacie publicznej pojawiają się emerytury, mowa albo o budżecie, albo o kosztach pracy. Jak gdyby w tej sprawie nie chodziło o ludzi! Rządzący nie tłumaczą obywatelom, co zrobić, żeby na starość nie klepać biedy. Symulacje dotyczące wysokości przyszłych emerytur wręcz chowa się pod stół. Żeby się wyborca nie zdenerwował i nie doszedł do wniosku, że to wina rządu.

Z symulacji przygotowanych przez fundację GRAPE wynika, że po obniżeniu wieku emerytalnego do 60 lat dla kobiet i 65 dla mężczyzn niemal trzy czwarte osób urodzonych w latach 80. będzie mieć na starość emeryturę minimalną. Obecni 40-, 50-latkowie, urodzeni dekadę wcześniej, nie będą w dużo lepszym położeniu, bo średnio sześciu na dziesięciu też wyląduje na emeryturze minimalnej.

Robiłam podobne szacunki, wspólnie z Pawłem Strzeleckim. Mogę powiedzieć jedno: GRAPE się niestety nie myli. Dotyczy to zwłaszcza kobiet, które w Polsce wciąż zarabiają średnio kilkanaście procent mniej od mężczyzn, dodatkowo zaś obciąża je zakorzenione w naszej kulturze przekonanie, że to na nich spoczywa ciężar opieki nad dziećmi, a dzisiaj również często nad starszymi rodzicami wymagającymi opieki. W rezultacie przeciętna Polka w trakcie aktywności zawodowej gromadzi o kilkadziesiąt tysięcy złotych mniej na kontach emerytalnych od mężczyzny w tym samym wieku. Stopa zastąpienia w przypadku kobiet jest już dziś o około 10 punktów procentowych niższa niż w przypadku mężczyzn. A potem te kobiety żyją jakieś 10 lat dłużej od mężczyzn i odłożone pieniądze muszą im wystarczyć na tyle dłużej. Słyszał pan o jakimś konkretnym projekcie rządowym, który by tę dysproporcję próbował przynajmniej ograniczyć? Owszem, wprowadzono w 2013 r. urlopy rodzicielskie, po to, żeby zachęcić ojców do opieki nad dziećmi. W większości gospodarstw domowych to mężczyźni zarabiają jednak więcej i gdy trzeba zdecydować, kto zostanie w domu, z reguły pada na kobietę. Koło się zamyka.

Nie wydaje się Pani, że to największa porażka polskiej reformy emerytalnej? Polacy nie wierzą już, że emerytury mogą być dla nich realnym wsparciem na starość.

Coś w tym jest. Większość zmian w systemie emerytalnym po 1999 r. była podyktowana doraźną sytuacją ekonomiczną lub interesem partii rządzącej. Rzadko natomiast kryterium był interes ubezpieczonych – przyszłych emerytów, choć oczywiście za każdym razem poprawki sprzedano podatnikom jako ich zysk. Wiedza o funkcjonowaniu państwa jest niestety na tyle niska, że takie działania uchodzą politykom bezkarnie. Większość Polaków nie rozumie, że finanse publiczne to naczynia połączone i zysk w postaci obniżonego wieku emerytalnego, jakim kusi teraz rządząca partia, za kilkanaście lat może poskutkować wzrostem ubóstwa osób starszych, a także wzrostem podatków, którymi kolejna ekipa będzie musiała łatać rosnący deficyt budżetowy i transfery.

Podatnicy już dziś dopłacają do systemu około 45 mld zł rocznie. A we wspomnianych analizach fundacji GRAPE znalazłem informację, że obniżenie wieku emerytalnego za jakieś 20 lat okupimy wzrostem VAT do ok. 29 proc.

Dokładamy nie tylko do emerytur, ale także do świadczeń macierzyńskich i chorobowych. Każdą prognozę długoterminową trzeba przyjmować z ostrożnością, ale takie zagrożenie na pewno należy uznać za realne. Prognozy demograficzne są stosunkowo najbardziej wiarygodne. Zgodnie z szacunkami Eurostatu za około dziesięć lat liczba osób w wieku produkcyjnym (20-64 lata) zmaleje o około 7 proc. W kolejnej dekadzie spodziewam się spadku o kolejne 4,6 proc. A w dwóch następnych – po około 10 proc. Średnio daje to spadek liczby aktywnych zawodowo rzędu 1,5-2 proc. rocznie!

Trzeba powiedzieć to sobie wprost: system emerytalny oparty jedynie na stałym opodatkowaniu pracy jest przeżytkiem. Sprawdzał się w czasach Bismarcka i nieco później, w okresie tzw. dywidendy demograficznej, kiedy pracujących było wielokrotnie więcej niż pobierających emeryturę, a długość życia na tej emeryturze wynosiła kilka lat, nie ćwierć wieku, jak dzisiaj. Musimy też pamiętać o zmianach na rynku pracy. W Europie etat na czas nieokreślony nadal jest czymś oczywistym, ale niech pan spojrzy na to, co się dzieje w USA czy Azji. Obawiam się, że tylko optymista może zakładać, że Polsce uda się w pojedynkę przeciwstawić tym trendom i nasze dzieci też będą pracować na etatach.

Moim zdaniem zmierzamy w nieunikniony sposób do systemu opartego na emeryturze obywatelskiej, niskim świadczeniu, które wszyscy dostają w jednakowym wymiarze, bez względu na to, ile zaoszczędzili. To niesprawiedliwe, ale przynajmniej wykonalne.

Emerytura obywatelska to dobre rozwiązanie dla jednych społeczeństw, a złe dla innych. W Polsce mamy już teraz bardzo niski wskaźnik aktywności zawodowej. Praca nigdy nie była nad Wisłą wysoko ceniona. Obawiam się, że emerytura obywatelska zbliżyłaby się w naszych realiach niebezpiecznie do socjalistycznego „czy się stoi, czy się leży, dwa tysiące się należy”.

Coś jednak trzeba zrobić, żeby za kilkanaście lat na polskich ulicach nie zaroiło się od żebrzących staruszków. Może zrezygnować z opodatkowania emerytur?

Nie można. Bo kapitał, który na nie odkładamy, nie jest opodatkowany. Trzeba za to jak najszybciej podnieść wiek emerytalny, a także wprowadzać zmiany na rynku pracy sprzyjające mobilności zawodowej i utrzymaniu zdolności do pracy w wieku 60 i więcej lat. Niezbędne jest także doprowadzenie do tego, że oszczędzanie na emeryturę będzie powszechne. Mam nadzieję, że Pracownicze Programy Kapitałowe będą nas do tego zbliżać.

Co z KRUS-em?

Myślę, że bez względu na problemy polityczne, jakie taki krok może wywołać, doczekamy się szybko ściślejszego powiązania wysokości składek na KRUS z wysokością zarobków ubezpieczonych. Rolnicze emerytury w dotychczasowym kształcie kosztują nas, podatników, bardzo dużo, a w dodatku przestają mieć uzasadnienie społeczne. Bo dlaczego niska, zryczałtowana składka ma przysługiwać rolnikowi gospodarującemu na setkach hektarów, podczas gdy szewc z trudnością wiążący koniec z końcem musi co miesiąc płacić na ZUS kwotę nieporównywalnie wysoką do jego zarobków?

Idźmy dalej. Emerytury mundurowe?

Emerytura dla często zdrowych 40-, 50-latków to jest w dzisiejszych czasach absurd. Wie pan, że w niektórych krajach NATO koszty emerytur rosną kosztem wydatków na zbrojenia? Nie ma powodu, żebyśmy pozwalali iść na emeryturę, nawet niską, 40-latkowi po 15 latach pracy w policji. Wiele państw stawia po prostu na pomoc w przekwalifikowaniu, żeby osoby, które już nie mogą służyć krajowi w mundurze, mogły pracować w cywilu.

System emerytalny musi być bardziej elastyczny, żeby pasował do realiów gospodarki, która zmienia się błyskawicznie. I musi już na stałe opierać się na założeniu, że jego integralną częścią są też osobiste oszczędności.

Państwo, poprzez daniny zbierane od tych, którzy pracują, już nas wszystkich nie utrzyma. ©℗

DR HAB. AGNIESZKA CHŁOŃ-DOMIŃCZAK jest ekonomistką, urzędnikiem państwowym, obecnie dyrektorka Instytutu Statystyki i Demografii SGH. W latach 2004-05 i 2008-09 podsekretarz stanu w resortach zajmujących się polityką społeczną. W 2009 r. dostała Nagrodę im. Andrzeja Bączkowskiego przyznawaną osobom, które stanowią wzór służby publicznej.

„Tygodnik Powszechny” – jedyny polski tygodnik społeczno-kulturalny.

30 tys. Czytelniczek i Czytelników. Najlepsze Autorki i najlepsi Autorzy.

Wspólnota, która myśli samodzielnie.

Artykuł pochodzi z numeru Nr 21/2019