W zależności od sytuacji finansowej można rozważyć różne formy finansowania wydatków, takie jak środki własne, wsparcie rodziny lub kredyt gotówkowy. Co można sprawdzić przed podpisaniem umowy kredytowej? W tym poradniku znajdziesz praktyczne informacje, które mogą Ci pomóc w podjęciu decyzji. Zaciągnięcie kredytu wiąże się z koniecznością poniesienia kosztów oraz ryzykiem związanym z jego spłatą.

Parametry kredytu gotówkowego a całkowity koszt finansowania

Optymalizacja kosztów kredytu polega na analizie nie tylko oprocentowania nominalnego, ale przede wszystkim wskaźnika RRSO oraz całkowitej kwoty do zapłaty. RRSO pozwala porównać oferty w sposób kompleksowy, ponieważ uwzględnia wszystkie koszty finansowania, podczas gdy całkowity koszt kredytu pokazuje realną kwotę, jaką oddasz bankowi.

W przypadku finansowania celów takich jak remont mieszkania, zakup sprzętu AGD czy elektroniki, wybór oferty z niższym RRSO może wiązać się z niższymi kosztami odsetkowymi. Twoja wstępna analiza oferty powinna obejmować zarówno wysokość raty, jak i sumę wszystkich kosztów w całym okresie kredytowania.

Eksponowane w przekazach marketingowych oprocentowanie nominalne nie musi odzwierciedlać pełnego kosztu kredytu gotówkowego. Z tego powodu istotna jest skrupulatna weryfikacja oferty, np. na podstawie strony produktowej banku, regulaminu oraz TOiP (Tabeli Opłat i Prowizji).

Jak czytać RRSO i całkowitą kwotę do zapłaty w praktyce?

Rzeczywista Roczna Stopa Oprocentowania jest wskaźnikiem, który pokazuje, jakie są koszty kredytowe w ujęciu rocznym. To znaczy, że obejmuje nie tylko odsetki naliczane na bazie oprocentowania nominalnego, ale też prowizję i koszty przygotowawcze oferty.

Na przykładzie: dla kredytu 100 000 zł na 90 miesięcy rata może wynieść 1 800,54 zł, RRSO 14,9%, a całkowita kwota do zapłaty 162 048,60 zł. Oznacza to, że poza pożyczonym kapitałem oddajesz dodatkowo 62 048,60 zł kosztów (odsetki i inne elementy ceny kredytu). RRSO 14,9% nie oznacza, że tyle wynosi oprocentowanie nominalne, ale że całkowity koszt kredytu – rozłożony w czasie – odpowiada właśnie takiej rocznej wartości procentowej1.

Aby zrozumieć istotę RRSO, warto też rozróżniać dwa pojęcia:

- Całkowita kwota kredytu (kapitał). To kwota środków, którą bank udostępnia kredytobiorcy do wykorzystania bez uwzględnienia odsetek, prowizji i innych kosztów.

- Całkowita kwota do zapłaty. To łączna suma, jaką kredytobiorca oddaje bankowi, obejmująca kapitał, odsetki oraz wszystkie dodatkowe koszty związane z kredytem (np. prowizje czy opłaty).

Okres spłaty kredytu gotówkowego – jak może wpływać na wysokość miesięcznych zobowiązań?

Krótszy okres spłaty może oznaczać wyższą miesięczną ratę, ale niższy całkowity koszt kredytu, natomiast dłuższy okres obniża ratę kosztem wyższych odsetek. Warto równoważyć wysokość raty z całkowitym kosztem zobowiązania, aby nie obciążać budżetu domowego kwotą miesięcznego zobowiązania.

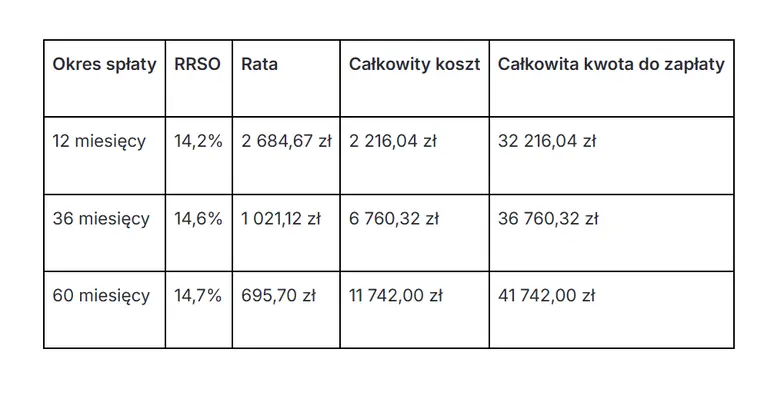

Tabela 1. Orientacyjne koszty kredytu gotówkowego dla okresu spłaty 12, 36 i 60 miesięcy i kwoty 30 000 zł.

Przedstawione dane mają charakter przykładowy i mogą się różnić w zależności od oceny zdolności kredytowej oraz warunków oferty. RRSO uwzględnia całkowity koszt kredytu, a oprocentowanie ma charakter zmienny.

Kalkulacja kosztów kredytu gotówkowego – trzy scenariusze dla kredytu konsumenckiego

Porównanie różnych kwot kredytu przy tych samych parametrach (okres, RRSO) pokazuje, jak zmienia się całkowity koszt finansowania oraz realne obciążenie budżetu. To praktyczny sposób na ocenę, ile faktycznie zapłacisz za realizację konkretnych celów konsumpcyjnych w ramach kredytu gotówkowego.

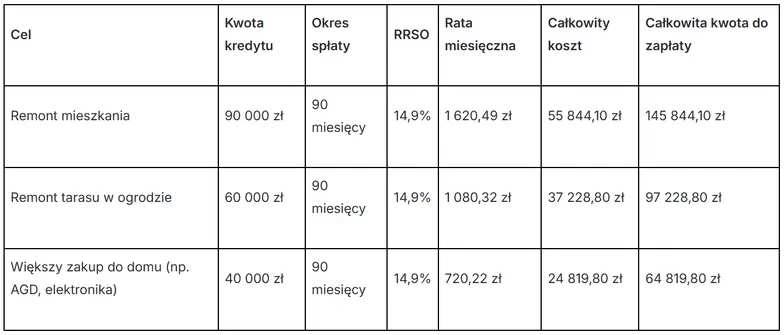

Tabela 2. Orientacyjne koszty kredytu gotówkowego na podstawie oferty VeloBank S.A. obowiązującej na dzień 9 kwietnia 2026 r., zgodnie z dokumentami: Tabela Opłat i Prowizji oraz regulamin kredytu

Oprocentowanie kredytu ma charakter zmienny, a RRSO uwzględnia całkowity koszt zobowiązania, w tym odsetki oraz ewentualne dodatkowe opłaty. Uzyskanie kredytu oraz jego warunki mogą być uzależnione od spełnienia określonych wymagań, takich jak posiadanie konta, regularne wpływy czy aktywność transakcyjna.

Uwaga: wyliczenia przedstawione w tabeli mają charakter przykładowy i szacunkowy, a rzeczywiste warunki kredytu zależą m.in. od oceny zdolności kredytowej oraz spełnienia warunków oferty (np. posiadania konta, wpływów czy aktywności transakcyjnej).

Prowizje, opłaty i promocje bankowe a koszty kredytów gotówkowych

Na całkowity koszt kredytu wpływają nie tylko odsetki, ale również prowizje, ubezpieczenia oraz warunki ofert promocyjnych. To właśnie te elementy często decydują o realnym poziomie RRSO i całkowitej kwocie do zapłaty.

Możesz zwrócić uwagę na kilka aspektów, ponieważ:

- brak prowizji nie oznacza braku kosztów – mogą pojawić się odsetki lub ubezpieczenie,

- RRSO uwzględnia wszystkie koszty, dlatego jest kluczowym wskaźnikiem porównawczym,

- promocje mogą wymagać spełnienia warunków (np. wpływy na konto, aktywność kartą).

Zawsze warto przeanalizować całkowitą kwotę do spłaty zobowiązania, np. przez kalkulator kredytu online. W ten sposób można orientacyjne oszacować poziom obciążenia finansowego po podpisaniu umowy.

Co zamiast kredytu gotówkowego? Poznaj dostępne alternatywy

W celu pozyskania dodatkowej gotówki na dowolny cel można wykorzystywać nie tylko kredyty gotówkowe z banku. Alternatywne opcje to pożyczki ratalne, karty kredytowe lub pożyczki rodzinne. Ostatecznie warto dopasować formę wsparcia do swoich możliwości finansowych oraz potrzeb.

Ważne! Bank udzielający kredytu gotówkowego zawsze weryfikuje wiarygodność oraz indywidualną zdolność kredytową wnioskodawcy. To podstawowy czynnik wpływający na decyzję kredytową banku.

Jak porównywać oferty kredytów gotówkowych? Podsumowanie

Porównując kredyty gotówkowe, można analizować przede wszystkim RRSO, całkowitą kwotę do zapłaty oraz warunki oferty, a nie tylko wysokość raty czy oprocentowanie nominalne. Uwzględnienie wszystkich kosztów (odsetek, prowizji, ubezpieczeń) oraz weryfikacja wymagań, od których zależą prezentowane parametry (np. wpływy na konto czy aktywność transakcyjna), mogą pomóc w wyborze konkretnej oferty dopasowanej do potrzeb kredytobiorcy.

Materiał reklamowy przygotowany we współpracy z VeloBank S.A.

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,4%, całkowita kwota pożyczki (bez kredytowanych kosztów) 71 419 zł, całkowita kwota do zapłaty 94 377,26 zł, oprocentowanie zmienne 8,10%, całkowity koszt pożyczki 22 958,26 zł (w tym: prowizja 0 zł, odsetki 22 958,26 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do konta w okresie trwania pożyczki 0 zł), 86 miesięcznych rat równych w wysokości po 1 097,41 zł każda. Kalkulacja została wykonana na dzień 10.02.2026 r. na reprezentatywnym przykładzie.

Źródła:

- Na podstawie oferty VeloBanku z dnia 9 kwietnia 2026 roku.

- https://stat.gov.pl/metainformacje/slownik-pojec/pojecia-stosowane-w-st…

- https://www.velobank.pl/centralne_repozytorium_dokumentow/DAD067516348E…

- https://www.velobank.pl/dokumenty/oplaty-i-prowizje-kredyty-i-pozyczki…

- https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D201107…

„Tygodnik Powszechny” – jedyny polski tygodnik społeczno-kulturalny.

30 tys. Czytelniczek i Czytelników. Najlepsze Autorki i najlepsi Autorzy.

Wspólnota, która myśli samodzielnie.