Sukces ma zawsze wielu ojców, więc i narodziny tej usługi w korporacyjnej legendzie są owocem spotkania światłych mężów z sześciu polskich banków, którzy w 2013 roku zasiedli do wspólnej narady, jak namówić rodaków do częstszego korzystania z płatności bezgotówkowych. Jak było naprawdę – to już nie ma najmniejszego znaczenia. Uruchomiony w 2015 roku Blik w ciągu niespełna dekady tak mocno skleił się z polską codziennością, że większość bawiących za granicą rodaków ze zdziwieniem odkrywa, iż tamtejsze banki nie mają pojęcia o jego istnieniu. Mimo że honorują karty Visa czy Mastercard, pozwalają płacić w Google Pay i rozliczają płatności w PayPalu rozwiniętym przed laty przez samego Elona Muska.

Ten artykuł znalazł się w wydaniu specjalnym Tygodnika Powszechnego „Made in Polska” – do kupienia w punktach z dobrą prasą, salonach prasowych oraz w naszym sklepie internetowym >>>

Dla subskrybentów cyfrowych wszystkie treści z wydania specjalnego dostępne są w serwisie Made in Polska >>>

W świecie bankowości Polacy nie gęsi, lecz swój system transakcji bezgotówkowych mają, w dodatku tak prosty w obsłudze, że mógł się w miarę szybko upowszechnić w kraju, w którym, jak wynika z badań prowadzonych przez Bibliotekę Narodową, 58 proc. mieszkańców nie tyka książek i gazet. A przeszło połowa – to już ubiegłoroczne wnioski Eurostatu – wciąż kiepsko radzi sobie z obsługą komputera podpiętego do internetu.

W 2013 roku, kiedy zaczyna się ta historia, listę powyższych polskich przypadłości uzupełniała jeszcze powszechna nieufność do zakupów w sieci, wypływająca jednak nie tyle z równie powszechnej technologicznej niekompetencji, ile z obaw, czy pieniądze, zamiast do sprzedającego, nie trafią gdzieś na internetowy Berdyczów. Co drugi zakup online opłacano wówczas nad Wisłą gotówką przy odbiorze, czyli w sposób, który w najgorszym scenariuszu oznaczał dla sprzedającego nawet kilka tygodni oczekiwania na zaksięgowanie wpłaty. Kolejnych kilkanaście procent transakcji realizowano za pomocą bezpośredniego przelewu z konta kupującego na rachunek sprzedawcy, czyli metodą nieco szybszą, ale z kolei potencjalnie niebezpieczną dla nabywcy. To, że dziś ośmiu na dziesięciu polskich internautów systematycznie kupuje w sieci, a wartość sprzedaży towarów i usług online przekroczyła w Polsce już próg 110 mld zł rocznie, jest więc w pewnej mierze także opowieścią o sukcesie Blika. Platformy rozliczeniowej, która dostarczyła rodzimym konsumentom to, czego bardzo potrzebowali, czyli bezpieczne, a przy tym proste w obsłudze narzędzia do transakcji bezgotówkowych.

Tato, daj blika!

Jej właściciel, kontrolowana przez dużych graczy sektora finansowego firma Polski Standard Płatności, co roku z dumą pokazuje dane obrazujące skalę puchnącego zainteresowania tą wirtualną portmonetką. Ostatnie pełne statystyki roczne Anno Domini 2022 mówią o 13 mln aktywnych użytkowników Blika. Według GUS w Polsce żyło wówczas 22,16 mln osób między 17. a 64. rokiem życia. Blisko sześcioro na dziesięcioro Polaków w wieku produkcyjnym w 2022 roku korzystało zatem z tej formy płatności. A następny rok przyniósł kolejny wzrost: po trzech kwartałach operator platformy doliczył się już niemal 15 mln aktywnych użytkowników.

Tłumaczenie zasad działania tak powszechnej usługi ociera się wręcz o arogancję, na wszelki wypadek zajrzyjmy jednak do blikowej kuchni z myślą o tych, którzy tam jakimś cudem jeszcze nie dotarli. Blik to w istocie rodzaj cyfrowego czeku na okaziciela, który posiadacz rachunku wystawia w aplikacji bankowej w formie sześciocyfrowego kodu, ważnego zwykle przez dwie minuty. Wystarczy następnie wpisać tę liczbę na stronie internetowej sprzedawcy czy dostawcy usługi, by po potwierdzeniu transakcji w aplikacji bankowej z konta zniknęło dokładnie tyle, ile kosztuje wybrany produkt. Zaletą jest szybkość, bo operacja zajmuje kilka sekund, ale przede wszystkim bezpieczeństwo – bo w momencie zawierania transakcji kupujący nie ujawnia numeru konta, karty płatniczej ani nawet danych osobowych. Listę atutów uzupełnia iście schrödingerowska elastyczność systemu, który pozwala dać tymczasowy dostęp do pieniędzy nawet komuś na drugim krańcu Polski bez jednoczesnej utraty kontroli nad sposobem ich wydatkowania. Rodzice rodziców, którzy dziś z domu w Krakowie wygodnie opłacają Blikiem wydatki dziatek bawiących właśnie na Helu, kiedyś mogli jedynie trzymać kciuki, żeby latorośl nie przehulała wszystkiego tuż po przyjeździe.

I nadal rośnie

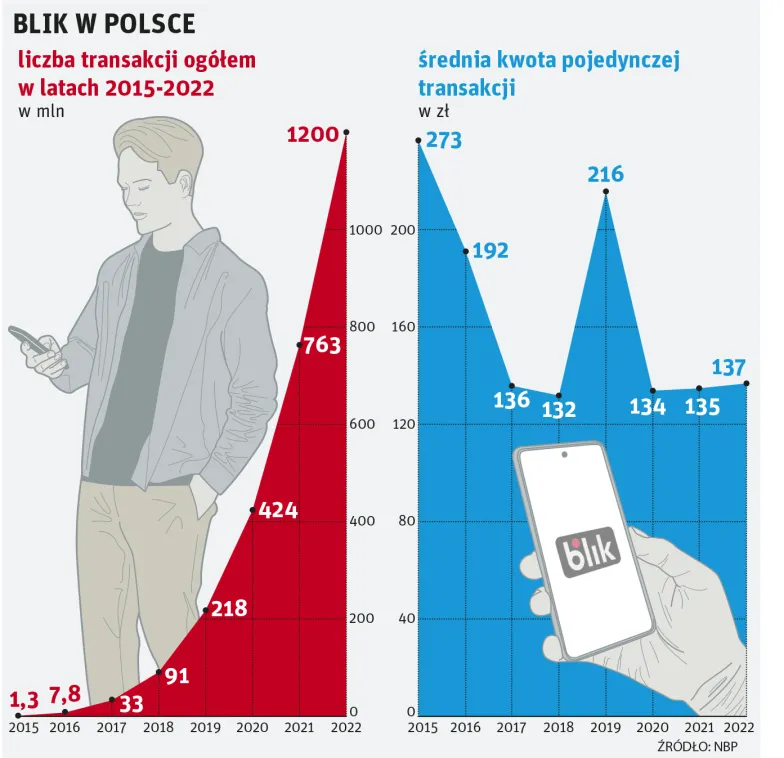

W porównaniu z kartą płatniczą Blik ma oczywiście i minusy. System nie oferuje na razie limitów kredytowych; do dyspozycji użytkownika jest najwyżej debet udzielony mu przez jego bank. Nie daje również możliwości tzw. chargebacku, czyli automatycznego ściągnięcia wpłaconej kwoty z rachunku odbiorcy, który okazał się nierzetelny. Te niedogodności zdają się jednak nie zniechęcać Polaków do blikowania. Po trzech kwartałach ub. roku łączna wartość transakcji zrealizowanych za pomocą Blika przekroczyła 171 mld zł, zatem już po dziewięciu miesiącach 2023 roku wydaliśmy za jego pośrednictwem o 7,1 mld zł więcej niż w całym roku 2022. A przecież w handlu internetowym, mateczniku tej bestii, największy ruch przychodzi wraz z końcem roku i zakupami świątecznymi. W 2022 roku Blik obsłużył transakcje warte ponad 50 mld zł. Wrażenie robią też liczby transakcji: np. rekordowy pod tym względem we wspomnianym roku piątek 9 grudnia przyniósł ich ponad 5,9 mln i został w roku kolejnym przebity. 8 września 2023 przekroczyliśmy poziom 7 mln zrealizowanych blików w ciągu doby.

Gdzie więc uplasować te cztery literki w polskim krajobrazie ekonomicznym? 171 mld zł wydanych za pośrednictwem Blika to kwota o 12 mld wyższa od tegorocznego, rekordowego budżetu obronnego Rzeczypospolitej, ale niewiele w porównaniu z wartością całego polskiego handlu detalicznego, która zbliża się do symbolicznego progu biliona złotych. Gdy przyłożyć je do skali polskiego obrotu gotówkowego, który w trzecim kwartale zeszłego roku sięgnął w ujęciu miesięcznym 354 mld zł, rzecz nabierze jeszcze innych proporcji. Na każde 92 zł wydawane co miesiąc w Polsce w formie gotówki przypadnie wówczas zaledwie 8 zł przetransferowanych Blikiem. Opowieści wynajętych specjalistów od wizerunku, którzy w materiałach promujących tę platformę coraz częściej wspominają o strategicznym znaczeniu Blika w polskim systemie płatniczym, są więc lekko przerysowane.

Ale to jeszcze nie znaczy, że pozbawione sensu.

Trzy w jednym

Na przestrzeni wspomnianych dziewięciu lat Blik stał się bowiem w Polsce nie tylko najpopularniejszą, bo wybieraną przez 55 proc. kupujących, metodą opłacania zakupów internetowych. W międzyczasie zdążył też obrosnąć innymi usługami, bez których codzienności nie wyobrażają sobie zwłaszcza osoby dopiero wchodzące w dorosłość. Liczba przelewów na telefon za pośrednictwem platformy tylko w 2022 roku wzrosła o 110 proc. Co nie dziwi, biorąc pod uwagę prostotę tej operacji. Zamiast numeru konta odbiorcy w aplikacji bankowej wystarczy wpisać jego numer telefonu. Jeżeli wcześniej powiązał on go ze swoim rachunkiem i przypadkiem nie prowadzi mu go bank, który udaje, że Blik nigdy nie istniał (a wciąż zdarzają się i takowe), pieniądze będą na koncie niemal natychmiast.

Liczba transakcji bezgotówkowych, w których telefon lub smartwatch z Blikiem wystąpił w roli karty płatniczej, w tym samym czasie urosła z kolei aż o 162 proc. Dla sporej części młodych polskich konsumentów Blik jest dziś więc naturalnym, wręcz pierwotnym ekosystemem płatniczym, zastępując im zarówno gotówkę, jak i karty płatnicze. Doskonale ilustrują to wyniki niedawnego badania Santander Banku (dodajmy, że to jeden z założycieli i współwłaścicieli Blika), który przeanalizował, jak z jego usług korzystają klienci w wieku od 13 do 17 lat. Statystyczny nastolatek posiadający tam konto w ciągu roku zagląda na swój rachunek przez internet zaledwie siedem razy. Podstawowym narzędziem do korzystania z usług finansowych jest w tym przypadku mobilna aplikacja bankowa, do której w ciągu roku loguje się aż 113 razy – czyli średnio co trzy dni. Obok sześciu przelewów tradycyjnych i 20 zakupów kartą płatniczą, przeciętny nastoletni użytkownik konta w Santanderze co miesiąc dokonuje także 16 transakcji, za które płaci Blikiem.

A to już bezpośrednio prowadzi nas do konstatacji, że ta polska platforma płatności bezgotówkowych musiałaby się w przyszłości bardzo postarać, ażeby roztrwonić przewagę wypracowaną nad konkurentami. W cyfrowym świecie – jak pokazują przykłady Google’a, Amazonu, Netfliksa, a na polskim podwórku także Allegro – zwycięzca bierze wszystko. Niewykluczone więc, że pewnego dnia liczba użytkowników Blika zbliży się do liczby polskich internautów. Nowym zawsze bardziej opłaca się dołączyć do większości korzystającej ze sprawdzonego już rozwiązania niż eksperymentować z ofertą potencjalnych konkurentów.

Władimir Putin prosi o Blik

Niniejsza opowieść na tym etapie osiągnęła poziom cukierkowatości, który może rodzić obawy o dystans autora do opisywanej materii, a nawet budzić wątpliwości co do jego prawdziwych motywacji. Problem w tym, że usilne poszukiwanie słabych stron tej usługi nie zaowocuje bogatymi odkryciami, za to odsunie nas od bodaj najważniejszej konstatacji w tym tekście. Chodzi bowiem o to, że Blik, będąc wytworem endemicznie polskim, jest zarazem archetypicznie niepolski. Jest przykładem tego, że nam wyszło. Choć złośliwcy pewnie natychmiast spytają, jakie emocje grały w duszach jego twórcom, gdy wymyślając nazwę, sięgali po spolszczenie niemieckiego rzeczownika blick („spojrzenie, szybki ogląd”), z którym blisko spokrewnione jest także słowo blitz…

Coś jest na rzeczy. W ostatnich miesiącach właściciel platformy intensywnie pracuje nad agresywną ekspansją zagraniczną Blika. Na Słowacji firma PSP przejęła platformę VIAMO, którą następnie przechrzciła na BLIK SK. W Rumunii ruszyła spółka BLIK Romania, która rodakom Mircei Eliadego będzie prezentować zalety usługi docenionej przez przeszło połowę dorosłych Polaków. Trwają też prace nad uruchomieniem wariantu tej usługi, która mogłaby działać w całej strefie euro, a to oznacza, że ograniczona na razie funkcjonalność Blika za granicą, sprowadzająca się głównie do zastępowania karty płatniczej, wkrótce może odejść do przeszłości. W ramach kronikarskiej uczciwości dodajmy zatem i to, że istnienie Blika docenił najwyraźniej także świat międzynarodowej cyberprzestępczości i coraz częściej korzysta z tej technologii, podszywając się pod odbiorców, którzy są znani użytkownikom platformy. Czasem przybiera to na szczęście karykaturalną formę nowej wersji tzw. przekrętu nigeryjskiego, na którą trudno się złapać. Bo niby czemu o przelew na telefon miałby nas nagle poprosić Cristiano Ronaldo albo Władimir Putin?

Widoki na Mir

Temu ostatniemu Blik z pewnością przydałby się w pierwszych miesiącach pełnoskalowej inwazji na Ukrainę. Niewielki strumyczek sankcji międzynarodowych nabrał wówczas rozpędu, ostatecznie doprowadzając także do niemal pełnego odcięcia rosyjskiego systemu bankowego od międzynarodowego krwiobiegu gotówkowego. Europejscy analitycy w tamtych dniach ze zdumieniem odkrywali, że Putin przyszykował się do inwazji, nie tylko ciułając petrodolary i czołgi, ale także budując cichaczem krajowe odpowiedniki międzynarodowych systemów płatniczych, które po ogłoszeniu sankcji przestały – jak trafnie przewidział Kreml – obsługiwać Rosjan i rosyjskie firmy. Ostatecznie do finansowego armagedonu w Moskwie nie doszło. Miejsce operatorów systemu Visa i Mastercard, obsługujących niemal 74 proc. tamtejszych transakcji bezgotówkowych, płynnie zajął ich odpowiednik pisany cyrylicą, czyli system Mir. W ustabilizowaniu sytuacji pomogli jeszcze chińscy towarzysze z UnionPay.

Zamieszanie, jakie powstało po wyjściu z Rosji Visy i Mastercarda, powinno jednak poważnie zaniepokoić Warszawę i przypomnieć o znaczeniu suwerenności płatniczej państwa polskiego. Pozostając poza strefą euro, mamy bowiem własną walutę, której kursem za pośrednictwem banku centralnego możemy w pewnym stopniu manipulować. To pomaga czasem przejść łagodniej naszej rodzimej gospodarce przez kolejne sztormy podażowe lub popytowe. Nic też dziwnego, że Polacy – jak pokazują kolejne badania – generalnie są dumni ze swojej waluty. W ubiegłorocznym sondażu firmy SW Research przeprowadzonym na zlecenie Fundacji Wolności Gospodarczej odsetek respondentów opowiadających się „raczej za” i „zdecydowanie za” przyjęciem euro sięgnął tylko 34,9 proc. Przeciw tej decyzji było natomiast aż 50,8 proc. badanych. Jeszcze większy opór budzą nad Wisłą pomysły pożegnania pieniądza gotówkowego, czego – jak z kolei dowiódł niedawny raport NBP – kategorycznie nie życzy sobie aż 80 proc. Polaków. Równo sto lat po rozpoczęciu reformy Grabskiego, która w centrum polskiego systemu monetarnego postawiła złotego, monety i bilety z tą nazwą nadal uważamy za jeden z najważniejszych przejawów polskiej suwerenności.

Zgoła inaczej rzecz ma się natomiast z narzędziami, którymi na co dzień posługujemy się, korzystając z polskiego złotego w obiegu bezgotówkowym. Tak jak w większości krajów, rynkiem kart płatniczych nad Wisłą trzęsą Visa, kontrolująca aż 52,9 proc., oraz Mastercard (46,9 proc.). Państwo polskie rządzi z kolei w dziewięciu bankach komercyjnych działających na terenie kraju, w tym w największym PKO BP i Pekao SA, ale już jego udział w aktywach całego sektora nie przekracza 50 proc. W realiach fukuyamowskiego „końca historii”, gdy grozić mógł nam co najwyżej kolejny spadek popytu, taki układ sił wydawał się naturalny. Sytuacja może się jednak błyskawicznie zmienić, gdyby pewnego dnia historia znów przypomniała sobie o swojej ulubionej zabawie z Polską. Cztery litery układające się w nazwę autonomicznego systemu płatności bezgotówkowych mogą wówczas naprawdę uratować nam inne cztery litery.

„Tygodnik Powszechny” – jedyny polski tygodnik społeczno-kulturalny.

30 tys. Czytelniczek i Czytelników. Najlepsze Autorki i najlepsi Autorzy.

Wspólnota, która myśli samodzielnie.

Artykuł pochodzi z numeru Nr 9/2024